Le cycle entrepreneurial consiste généralement à créer son entreprise ou à en faire l’acquisition, puis à terme et notamment dans la perspective d’une retraite, la vendre à un tiers qui poursuivra sa direction et son exploitation.

Il demeure également possible de se vendre son entreprise à soi-même.

Ainsi avant de revendre définitivement son entreprise à un tiers, le dirigeant aura réalisé une première fois sa vente en restant propriétaire, il l’aura donc vendue 2 fois…

Cette opération dite de vente à soi-même ou OBO (owner by out) peut concerner tout type d’entreprise que celle-ci soit du secteur industrielle, commercial, libéral (médecins, vétérinaires, architectes, pharmaciens…) puisque ces professions peuvent constituer des sociétés de type holding.

Le principe est le suivant :

- Pour un entrepreneur ou une profession libérale exerçant en nom-propre (commerce ou cabinet en entreprise individuelle), la cession à soi-même consistera assez simplement à créer une société dont il détiendra la totalité du capital (SARL, SAS ou SELARL pour les professions libérales), à faire souscrire par cette société un financement bancaire qui couvrira le prix de cession, puis à faire racheter le fonds de commerce ou libéral par la société. L’entreprise individuelle sera radiée et l’entrepreneur percevra alors le prix de cette vente.

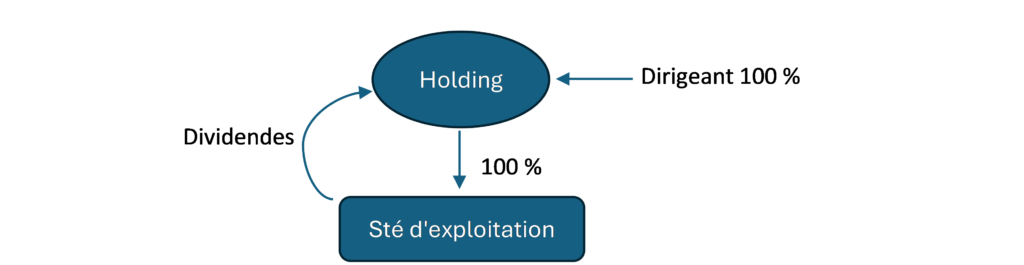

- Pour un dirigeant exerçant en société, la cession à soi-même consistera à constituer une société holding en forme de SARL ou de SAS ou, pour les activités réglementées, une SPFPL (société de participation financière des professions libérales). La holding ou SPFPL qui sera détenue à 100 % par le dirigeant procèdera alors à l’acquisition de la totalité des actions ou parts sociales qui étaient jusqu’alors détenues directement par le dirigeant.

Cette acquisition sera financée au moyen d’un prêt souscrit par la société holding dont le remboursement sera assuré au moyen de versements de dividendes de la société d’exploitation à la holding.

A l’issue de l’opération, le schéma sera le suivant :

Les avantages de ce schéma sont notamment les suivants :

- Le dirigeant conserve indirectement 100 % du capital de la société d’exploitation,

- Le dirigeant détient 100 % du capital de la holding qu’il peut ouvrir le cas échéant en proposant concomitamment à des salariés d’investir pour acquérir une partie du capital de l’entreprise,

- Le dirigeant vend son entreprise tout en restant propriétaire et perçoit personnellement des liquidités à hauteur du prix de cession,

- La vente des titres est taxée à la flat tax qui demeure plus faible que la taxation des rémunérations de dirigeants (TNS ou affiliation au régime des salariés),

- Le financement est assuré par un prêt bancaire dont le remboursement est assuré par des remontées de dividendes qui sont peu taxés entre la société d’exploitation et la holding (1,25 %),

- Ce schéma facilite également les opérations de transmission à un tiers à terme,

- La holding peut être utilisée comme un outil de gestion patrimoniale.

La vente à soi-même ou OBO est un outil efficace et à fort effet de levier pour les dirigeants souhaitant restructurer leur patrimoine professionnel.

Toutefois, sa mise en place requiert une étude approfondie et un accompagnement juridique et fiscal rigoureux afin de maximiser ses bénéfices tout en minimisant les risques.

Une approche prudente et bien documentée est la clé du succès de cette stratégie patrimoniale.

Edouard Giffo

Avocat associé

giffo@brg-avocats.fr